Päästölaskenta vuonna 2026: Mikä muuttui ja miten sopeutua?

Siirtymä vapaamuotoisesta raportoinnista tarkastettuun tietoon

Euroopan kestävän kehityksen maisema on muuttunut. Emme ole enää ”sääntelypaniikin” vaiheessa, jossa joka viikko ilmestyi uusi direktiivi. Helmikuuhun 2026 mennessä olemme siirtyneet tiedon suhteen, tarkkuuden aikakauteen.

Kestävän kehityksen johtajille tavoite on siirtynyt pelkkien sääntöjen ymmärtämisestä sellaisen järjestelmän hallitsemiseen, joka kestää pankkien, tilintarkastajien ja toimitusketjun tarkastukset. Tässä on läpileikkaus uuteen raportointitodellisuuteen – ja siihen, miksi nyt on itse asiassa paras aika toimia.

1. ”Stop-the-Clock” & Omnibus I

Vuoden 2025 lopulla EU otti käyttöön Omnibus I -yksinkertaistamispaketin kilpailukyvyn parantamiseksi. Tämä lainsäädäntö kavensi pakollisen CSRD-raportoinnin soveltamisalaa keskittyen suurimpiin yrityksiin (joissa on yli 1 000 työntekijää ja yli 450 miljoonan euron liikevaihto).

-

”Stop-the-Clock” -vaikutus: Monien keskisuurten yritysten (aalto 2 ja 3) pakollinen raportointi siirrettiin vuoteen 2028.

-

Markkinatodellisuus: Vaikka lainsäädännön aikataulu on muuttunut, markkinoiden odotukset ovat edelleen paikallaan. Pankit tarvitsevat edelleen vihreiden varojen osuuden (Green Asset Ratios) ja suuret asiakkaat tarvitsevat edelleen Scope 3 -tietoja omia raporttejaan varten.

-

Opetus: Viivästystä voi käsitellä valmistautumisena. Tulevaisuudessa menestyvät yritykset ovat niitä, jotka käyttävät tämän ajan siirtymiseen taulukoista tilintarkastuksen kestäviin järjestelmiin.

2. Uusi kasvihuonekaasujen laskentamenetelmä

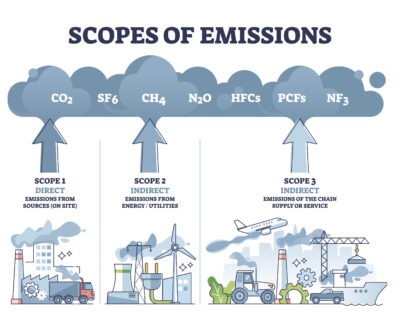

ESRS E1 -standardin mukaan hiilijalanjäljen ”arviointi” ei enää riitä. Vuoden 2026 vaatimukset edellyttävät todennettavissa olevia tietoja kolmesta eri osa-alueesta (Scope 1, Scope 2 ja Scope 3) ja vaadittu tarkkuus on kasvanut huomattavasti.

-

Scope 1 & 2: Suorat varat ja energiankulutus: Nämä edustavat päästöjä, jotka yrityksesi ”omistaa” tai hallitsee suoraan. Vuoden 2026 standardin täyttämiseksi sinun on siirryttävä kulutusperusteisista arvioista mitattuihin tietoihin

-

Scope 1 (Suorat päästöt): Tähän sisältyvät yrityksesi ajoneuvoissa poltettu polttoaine, toimistojen lämmitykseen käytetty kaasu ja jopa ilmastointijärjestelmistä mahdollisesti syntyvät kylmäainevuodot.

-

Scope 2 (Epäsuorat päästöt): Tähän sisältyvät päästöt jotka syntyvät yrityksen omaan käyttöön hankitun sähkön, höyryn, lämmityksen ja jäähdytyksen tuotannosta. Sinun on nyt osoitettava energian ”vihreys” alkuperätakuilla tai erityisillä energiasopimuksilla sen sijaan, että käytät kansallista keskiarvoa.

-

-

Scope 3 & ”Arvoketjukatto”: Epäsuora hiilijalanjälkesi: Scope 3 kattaa päästöt, jotka syntyvät yrityksesi ulkopuolella – sekä tuotantoketjun alkupäässä että loppupäässä. Koska nämä tiedot ovat peräisin kolmansilta osapuolilta, niiden seuranta on usein kaikkein monimutkaisinta.

-

Alkupään lähteet (Upstream): Tähän sisältyy ostamiesi raaka-aineiden (kuten teräksen tai muovin) hiilijalanjälki, tavaroiden kuljetuksesta aiheutuvat päästöt ja jopa työntekijöiden lentomatkat tai junamatkat.

-

Loppupään lähteet (Downstream): Tähän kuuluvat asiakkaiden tuotteiden käytöstä aiheutuvat energiankulutus sekä tuotteiden kierrätyksestä tai hävittämisestä jätteinä aiheutuvat päästöt.

-

”Arvoketjukatto”: Jotta pienet toimittajat eivät ylikuormittuisi, vuoden 2026 säännöissä sallitaan pienempien kumppaneiden osalta alan keskimääräisten ‘korvaavien’ tietojen käyttö. Tämä tarkoittaa, että sinun tarvitsee hakea ensisijaisia tietoja vain merkittävimmiltä, suurimman vaikutuksen omaavilta toimittajiltasi.

-

3. Pk-yritysten suojan (VSME) nousu

Yksi tärkeimmistä käsitteistä vuodelle 2026 on pk-yritysten vapaaehtoinen kestävyysraportointistandardi (VSME).

-

Ongelma: Aiemmin pieni toimittaja saattoi saada 50 erilaista kyselylomaketta 50 eri asiakkaalta, joista jokainen pyysi tietoja hieman eri muodossa.

-

Ratkaisu: VSME toimii suojana. Raportoimalla yhden standardin mukaisesti pk-yritys tarjoaa yhden validoidun tietojoukon, joka kelpaa kaikille kumppaneille. Se standardoi tiedonvaihdon: pieni konepaja voi raportoida kerran ja jakaa tiedon kaikille.

4. Taloudelliset panokset: Viherpesu ja hiilen hinnoittelu

Raportointi on kehittynyt viestintätoiminnosta kriittiseksi riskienhallinnan työkaluksi.

-

Viherväitedirektiivi (Green Claims Directive): Direktiivi korostaa perusteluja; väittämät kuten ”ympäristöystävällinen” edellyttävät nyt tiukkoja perusteluita, jotta vaatimustenmukaisuus voidaan varmistaa ja yrityksen maine suojata. Jokainen väite on perusteltava.

-

CBAM (Hiilirajamekanismi): Tämä on nyt lopullisessa vaiheessaan. Jos tuot terästä, rautaa tai alumiinia, maksat tuotteisiin sitoutuneesta hiilestä. Tarkka päästödata on nyt suora kuluerä hankintabudjetissasi.

Miten Planmark ratkaisee nämä haasteet

Edellisessä artikkelissamme käsittelimme, kuinka tekoäly säästää aikaa. Seuraavaksi käymme läpi, kuinka Planmark ratkaisee nämä rakenteelliset ja matemaattiset haasteet vuoden 2026 tilanteessa.

Arvoketjun hallinta Planmarkissa: Monimutkaisten yrityshierarkioiden ja laajojen arvoketjujen tietojen hallinta on Planmark-alustaan suoraan integroitu ydintoiminto. Järjestelmä on suunniteltu yksinkertaistamaan arvoketjun hallinta, ja se tarjoaa turvallisen, automatisoidun portaalin standardoituun tietojenvaihtoon kaikkien tytäryhtiöiden ja ulkoisten sidosryhmien kanssa.

-

Ratkaisu: Sen sijaan, että toimittajat luottaisivat manuaaliseen sähköposti-prosessiin, he käyttävät turvallisia, standardoituja tiedonvaihtotyökaluja ja valmiita malleja tietojen toimittamiseen. Nämä validoidut tiedot siirtyvät suoraan Scope 3 -laskelmiisi, ja korvaavat hajanaiset tiedostot jäsennellyllä, automatisoidulla prosessilla, joka tarjoaa sujuvamman kokemuksen sekä sinulle että erityisesti kumppaneillesi.

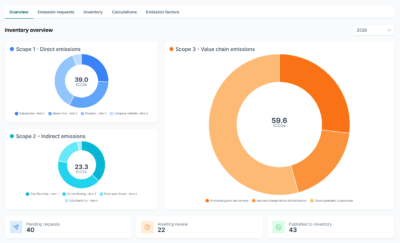

Compliance-laskennan automatisointi: Manuaalisen päästökertoimien etsimisen päivät ovat ohi. Planmarkin laskentamoduuli automatisoi monimutkaiset laskelmat Scope 1, 2 ja 3:lle.

-

Ratkaisu: Järjestelmä käyttää sisään rakennettuja, ajantasaisia päästökertoimia inhimillisten virheiden eliminoimiseksi. Se käsittelee standardien edellyttämät erityiset ”markkinapohjaiset” ja ”sijaintipohjaiset” laskelmat ja tarjoaa matemaattisen tarkkuuden, jota tarvitaan Green Claims Directive -direktiivin tarkastusten läpäisemiseksi.

Auditointivalmis tietoholvi: Rajoitetun varmennuksen (limited assurance) myötä datan on oltava täysin jäljitettävää.

-

Ratkaisu: Planmark tarjoaa helpon jäljitettävyyden. Planmark luo digitaalisen auditointijäljen jokaiselle tiedolle. Manuaalisen tietojen hakun sijaan voit välittömästi tarkistaa minkä tahansa luvun taustalla olevan laskun tai mittarilukeman. Napsautat painiketta, ja järjestelmä näyttää tarkan laskun tai mittarilukeman, joka on tuottanut kyseisen luvun. Tämä ”tietovarasto”-lähestymistapa varmistaa, että olet aina valmis ulkoiseen tarkastukseen.

Valmistautuminen vuoteen tulevaisuuteen: Sääntely jatkaa kehittymistään.

-

Ratkaisu: Planmarkin alusta on suunniteltu mukautumaan. Kun lainsäädäntö, kuten Omnibus-paketti, muuttuvat, järjestelmä päivittyy samalla. Tämä antaa tiimillesi mahdollisuuden käyttää aikaa tehokkaasti ja rakentaa vankka datan perustan.

Oletko valmis muuttamaan vastuullisuusdatan kilpailueduksi? Varaa Demo tänään ja katso, kuinka alustamme voi yksinkertaistaa vuoden 2026 raportointiprosessiasi.